![弁護士法人i[アイ]](https://h-osaka-saimu.com/wp-content/uploads/common/LogoI.png)

個人民事再生

1 民事再生とは(小規模個人再生、給与所得者再生)

民事再生とは、借金の返済が出来なくなりそうな場合に、再生計画案を作成し、裁判所に認めてもらう手続きです。

再生計画では、概ね、「借金の5分の1(最低100万円)」、もしくは「自分が持っている財産の額」の多い方を最低限弁済する金額とし、原則3年の分割で返済をしていく内容になります。

また、自宅不動産を所有されている方は、破産すると自宅を手放してしまうことになりますが、民事再生法では、自宅不動産を手放さずにすむことが出来る、住宅資金特別条項(住宅ローン特則)という制度が設けられています。

つまり、自宅を手放さずに借金の大幅減額が見込める手続です。

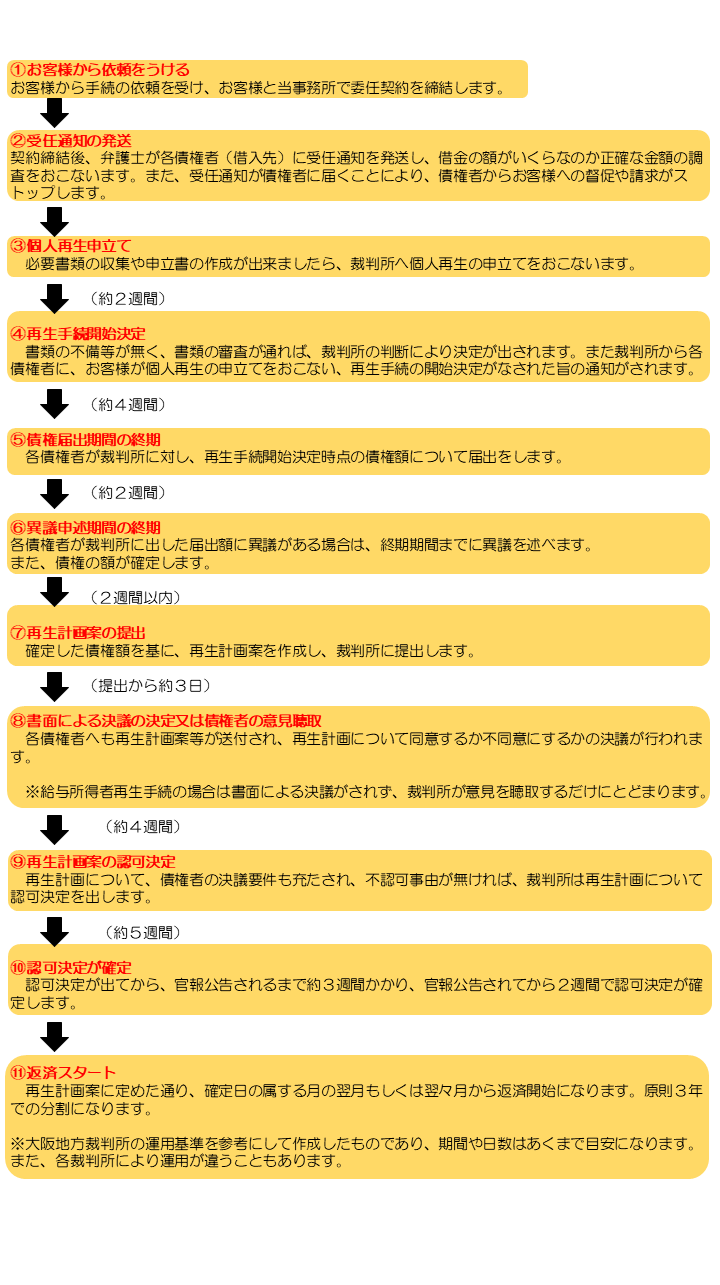

2 民事再生の流れ

3 民事再生のメリット/デメリット

(1)メリット

① 最低弁済額を弁済すれば残額の免除を受けるので債務の減額ができる。

② 最低弁済額は3年から5年の分割支払ができる。

③ 最低弁済額の弁済中は利息が付かない。

④ 住宅ローンのある自宅が残せる。

⑤ 破産と異なり浪費やギャンブルなどの免責不許可事由があっても利用できる。

⑥ 破産と異なり資格や職業の制限がない。

(2)デメリット

① 継続的かつ安定的な収入の見込み(=履行可能性)が必要。

② 住宅ローン以外の債務が5000万円以下の制限がある。

4 よくある質問

(Q1)アルバイトなどの正規雇用じゃなくても個人再生手続を利用できますか?

個人再生手続を行うには、将来において継続的または反復的な安定した収入があることが必要になります。アルバイトやパートの方でも継続収入が見込めれば手続の利用は可能です。

(Q2)家族に内緒で手続きをすることはできますか?

裁判所に提出する書類の中には、ご家族の収入証明書が必要になったり、世帯全体の家計簿を作成して提出しなければなりません。ご家族の協力が必要になりますので、原則家族に秘密にすることは出来ません。

(Q3)離婚後の養育費も再生手続で減額されるのでしょうか?

養育費については、減額されません。個人再生の手続き開始時期より後に支払日がくる養育費は、共益債権として再生手続に関係なく毎月支払っていく必要があります。