![弁護士法人i[アイ]](https://h-osaka-saimu.com/wp-content/uploads/common/LogoI.png)

任意整理

1 任意整理とは

任意整理とは、裁判所を通さずに弁護士が各債権者と返済方法について交渉し、借金の減額や今後かかる利息を原則カットしてもらう等、月々無理のないように返済することを可能にするための手続きです。任意整理の手続きは大きく分けて2種類あります。

-

借金を完済している場合の手続き

借金を完済している場合には、いわゆる過払い金の返還請求手続きとなります。過払い金については後述いたします。

-

借金を完済していない場合の手続き

借金を完済していない場合の手続きについては、過払い金の返還請求ができるものについては請求し、弁済に充てる等しながら、返済できていない債務利息の交渉等をして、全体の債務軽減を図ります。任意整理の目安として、債務者の収入から生活費を控除した返済可能月額を基準として、36回(3年)以内で返済できるかどうかが目安となります。

2 過払い金とは

過払い金とは、貸金業者に払いすぎたお金のことです。過払い金の返還請求とは、貸金業者に払いすぎたお金を計算し、返還請求をする手続きです。過払い金が発生している可能性の高いケースには、2008年12月以前に借金をしたことがある方、借金の完済から10年以内である方が挙げられます。過払い金の返還請求には期限(原則、取引終了から10年)がありますので、ご自身に過払い金が発生しているかどうかも含めて一度ご相談ください。

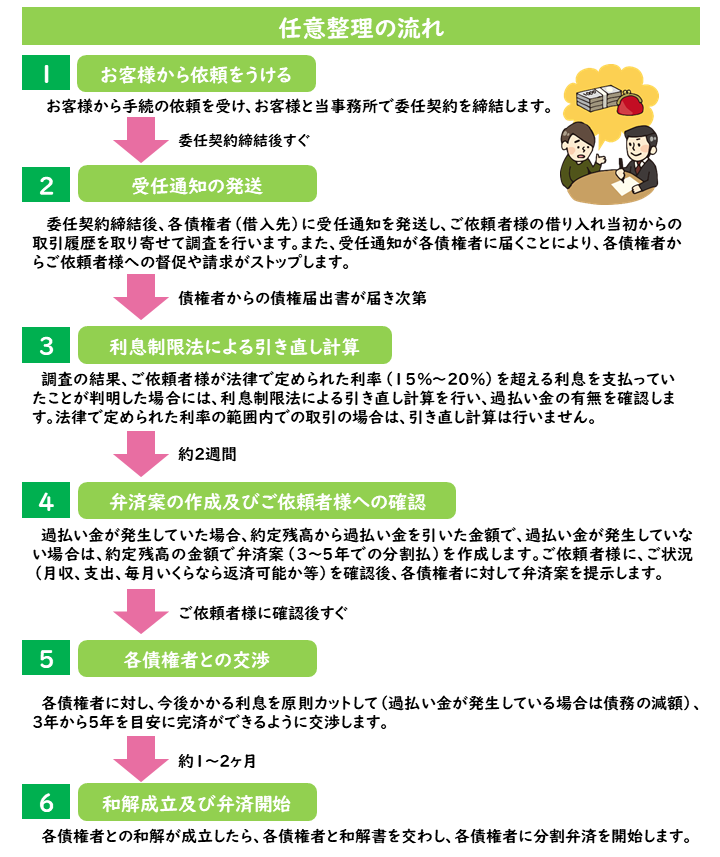

3 任意整理の流れ

4 任意整理のメリット/デメリット

-

メリット

過払い金が発生している場合には、お金が一部返ってくる場合があります(主に完済している場合に限られます。完済していない場合は、他の債務に対する弁済に充てる必要があるからです)。また、任意整理のメリットとして、債権者からの厳しい催促や取立がストップし、平穏な生活が取り戻せること、弁護士が債権者と交渉することで、借金の総額を減少させることができること、和解案での分割返済中は利息が付かないこと等が挙げられます。自由度が高い手続きのため、一部の債権者だけ整理するということもできます。

-

デメリット

消費者金融等が保有する信用情報(ブラックリスト)に載ってしまうため、5年間程クレジットカードを利用することができなくなります。また、自己破産や個人再生と比較すると、債務を減額させる効果があまり高くありません。

5 任意整理のよくあるご質問

Q1 多めに支払える月があっても良いですか?

A1 基本的には良いです。ただ、各債権者で対応がそれぞれなので、事前に各債権者に連絡しておくことをお勧めします。また、「毎月必ず和解月額は支払う」ということは守ってください。今月多めに支払ったから来月は支払わないとなってしまうと、1ヶ月未入金扱いになってしまう可能性があります。原則、2回以上支払いを遅れると、利息が復活して残額を一括請求されてしまいますのでお気を付けください。

Q2 勤務先に連絡がいくことはありますか?

A2 債権者によっては、和解締結時の条件として、債権者に勤務先情報を届け出ないといけない場合があります。任意整理したことを勤務先に報告するのではないですが、もし今後、和解内容に従わず支払いを怠った場合は、勤務先に対し給与が差し押さえられる可能性がありますのでお気を付けください。

Q3 家族に内緒で手続きをすることは可能ですか?

A3 任意整理手続き中の場合は可能です。ご希望であれば、ご自宅への郵便を控えたり、郵便物は事務所名の入った封筒ではなく無地封筒個人名で送付したり等、可能な限りご協力することはできます。ただ、手続き終了後は、基本的に債権者からの連絡は債務者様本人にいくことになりますのでお気を付けください。